Schweizer Bevölkerung weiss wenig über das Vorsorgesystem AHV, Pensionskasse oder Säule 3a

AHV, Pensionskasse oder Säule 3a: Das schweizerische Vorsorgesystem ist komplex und von Laien nicht leicht durchschaubar. Ein Forschungsteam der Hochschule Luzern hat den aktuellen Wissensstand der Schweizer Bevölkerung zur Altersvorsorge untersucht. Die Studie zeigt: Während es in der Bevölkerung ein hohes Bewusstsein für die Wichtigkeit der Altersvorsorge gibt, ist das Wissen darüber bescheiden.

Das schweizerische Vorsorgesystem steht vor grossen Herausforderungen. Wegen des demografischen Wandels und der anhaltenden Tief- und Negativzinsphase können viele Leistungen in Zukunft nicht mehr garantiert werden. «Das hat zur Folge, dass die Versicherten in Eigenverantwortung mögliche Vorsorgelücken erkennen müssen», sagt Yvonne Seiler Zimmermann, Studienautorin und Dozentin an der Hochschule Luzern. Laut der Studienautorin wäre ein minimaler Kenntnisstand der Bevölkerung in Finanzfragen und insbesondere zur Altersvorsorge nötig – einerseits, um geeignete Vorsorgelösungen zu finden. Andererseits aber auch, um als Stimmbürgerinnen und Stimmbürger verantwortungsvolle politische Entscheide zu treffen.

70 Prozent sind an Altersvorsorge in der Schweiz interessiert

Die Forscherinnen und Forscher der Hochschule Luzern haben im März 2021 eine repräsentative Befragung bei rund 1’200 Personen durchgeführt. Die Ergebnisse zeigen: Das Interesse am Thema der beruflichen Altersvorsorge ist hoch. 70 Prozent der Befragten sind am Thema interessiert und 44 Prozent haben sich schon intensiv mit der persönlichen Altersvorsorge beschäftigt. «Erwartungsgemäss ist das Interesse bei den älteren Personen höher als bei den jüngeren», so Seiler Zimmermann. Während bei Personen unter 35 Jahren knapp 60 Prozent angeben, an der Thematik interessiert zu sein, sind es bei den über 50-Jährigen mehr als 80 Prozent. Die Umfrage lässt den Schluss zu: Den Versicherten ist bewusst, dass der demografische Wandel Herausforderungen mit sich bringt. Nur gerade vier Prozent der Befragten sehen keinen Handlungsbedarf für eine Reform.

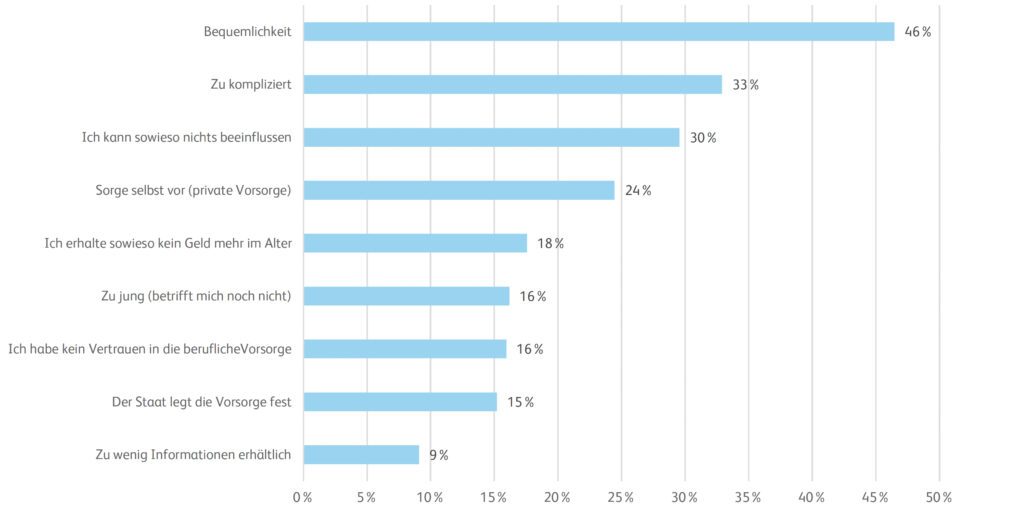

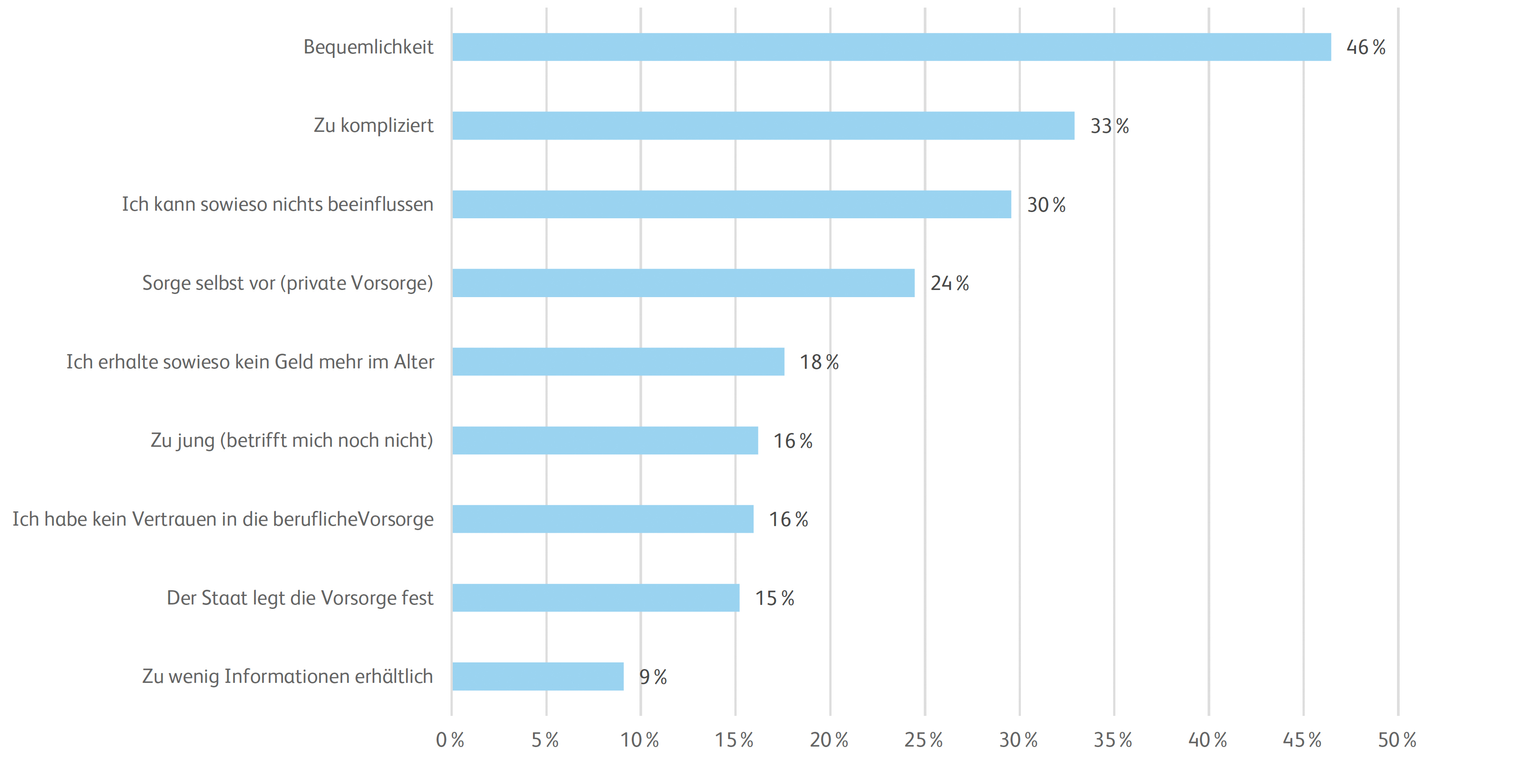

Viele sind sich der eigenen Wissenslücke nicht bewusst

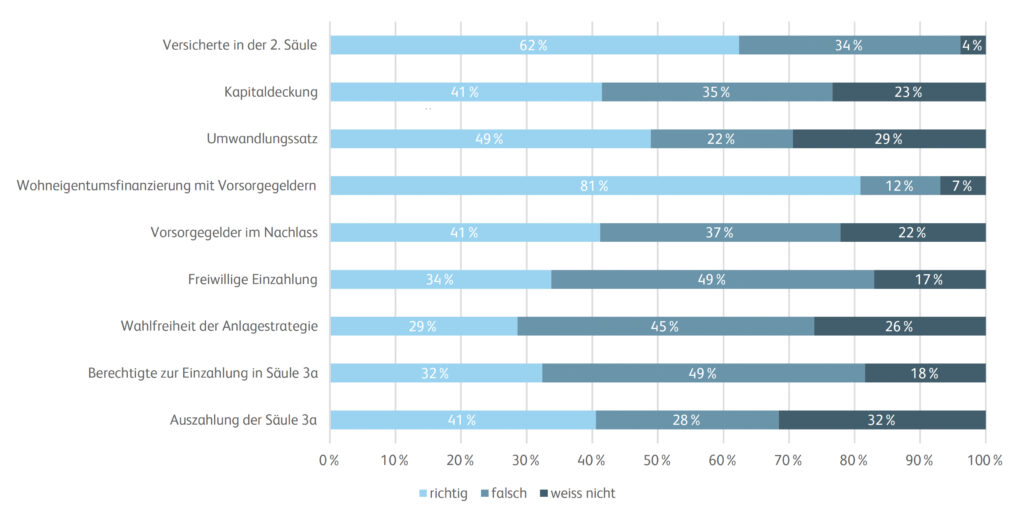

Den befragten Personen wurden Fragen zu ihrem Vorsorgewissen gestellt. Lediglich zwei Prozent von ihnen konnten alle Fragen korrekt beantworten. Bei den meisten Fragen wusste durchschnittlich rund ein Drittel aller Befragten die korrekte Antwort. Gut auszukennen scheint sich die Bevölkerung beim Thema der Wohneigentumsfinanzierung. 81 Prozent der Teilnehmenden wussten, ob man Pensionskassengelder für Wohneigentum beziehen kann. Gerade bei den Fragen, welche die eigene Vorsorge betreffen, ist der Anteil derjenigen, die fälschlicherweise meinen, die Antwort zu kennen, beachtlich hoch. Je nach Frage bewegt sich dieser Anteil zwischen 28 und 49 Prozent. Hingegen ist der Anteil derjenigen, die zugeben, dass sie Fragen nicht beantworten können, wesentlich kleiner. «Das Hauptproblem ist somit nicht das fehlende Wissen an und für sich, sondern die Unkenntnis der eigenen Wissenslücken», so Seiler Zimmermann. Die Expertin betont: «Personen, die fälschlicherweise meinen, sich gut auszukennen, neigen auch eher dazu, sich nicht beraten zu lassen und Fehlentscheidungen in der persönlichen Altersvorsorge zu treffen.»

Vertrauen in das System der Vorsorge im Alter ist tief

Das Vertrauen in das Vorsorgesystem ist bei den befragten Personen eher tief. So glaubt die Mehrheit (57 Prozent) nicht daran, dass sie genügend Geld aus der AHV und der 2. Säule erhalten werden, um im Alter den gewohnten Lebensstandard aufrecht zu erhalten. Auch hier gibt es Unterschiede bei den Alterskategorien: Ältere Personen rechnen noch eher damit, genügend Geld aus der Vorsorge zu erhalten. Auch sind Männer etwas optimistischer als Frauen: Während 31 Prozent der befragten Männer denken, dass sie nach der Pensionierung genügend Geld aus der Altersvorsorge erhalten werden, sind es bei den Frauen 25 Prozent. «Das geringe Vertrauen in die berufliche Altersvorsorge widerspiegelt sich auch in der Frage, welches Anlagegefäss für die private Vorsorge gewählt wird», sagt Yvonne Seiler Zimmermann. So zeigt die HSLU-Studie, dass die Säule 3a der 2. Säule klar vorgezogen wird: 63 Prozent der Befragten würden lieber mit der Säule 3a sparen. Einen Einkauf in die 2. Säule bevorzugt nur gerade ein Viertel der Befragten.

So haben die befragten Personen auf die Wissensfragen geantwortet:

Frage 1: Versicherte in der 2. Säule: Welche natürlichen Personen sind obligatorisch in der beruflichen Vorsorge versichert?

Frage 2: Kapitaldeckung: Welches Vorsorgesystem funktioniert nach dem Prinzip der Kapitaldeckung?

Frage 3: Umwandlungssatz: Was ist der Umwandlungssatz in der beruflichen Vorsorge?

Frage 4: Wohneigentumsfinanzierung mit Vorsorgegeldern: Können Pensionskassen-Gelder für Wohneigentum bezogen werden?

Frage 5: Vorsorgegelder im Nachlass: Gehören Pensionskassen-Gelder im Todesfall in den Nachlass des Verstorbenen?

Frage 6: Freiwillige Einzahlung: Kann in jedem Fall freiwillig in die berufliche Vorsorge eingezahlt werden?

Frage 7: Wahlfreiheit der Anlagestrategie: Besteht für den Arbeitnehmer die Möglichkeit in der beruflichen Vorsorge seine Anlagestrategie selbst zu wählen?

Frage 8: Berechtigte zur Einzahlung in Säule 3a: Können alle Personen in die 3a Säule einbezahlen?

Frage 9: Auszahlung der Säule 3a: Kann der Zeitpunkt der Auszahlung der Säule 3a nach dem Renteneintritt frei gewählt werden?

Die Studie «VorsorgeDIALOG» zeigt den aktuellen Wissensstand der aktiven Versicherten in der Schweiz zur Altersvorsorge auf. Das Forschungsteam hat zudem analysiert, inwieweit der Wissensstand abhängig ist von der Grundhaltung und Einstellung zur Altersvorsorge allgemein, dem Finanzwissen und dem soziodemografischen Profil der Befragten.

Titelbild: Ein junges Paar am Strand. Bild pixabay

{kind=link}

{kind=link}

Neueste Kommentare